(Illustrazione ©Giovanni Gastaldi)

È sicuramente interessante avere un’idea di quanto prendono di pensione gli altri (si veda l’articolo nelle pagine precedenti). Ma è indubbiamente più utile sapere quanto prenderò io quando smetterò di lavorare.

FAIDATE

Per scoprirlo ci sono vari modi. Il più complesso è il faidate: si studiano le regole di calcolo e si cerca di fare qualche conteggio artigianale. Per i non addetti ai lavori il risultato non è garantito, ma le informazioni necessarie, online, ci sono.

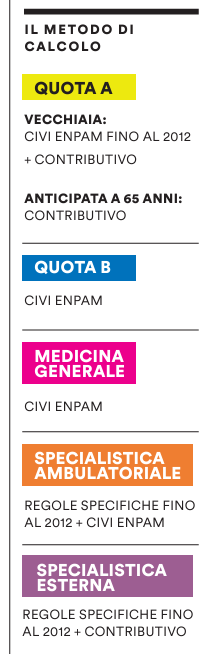

IL METODO DI CALCOLO ENPAM

L’Enpam applica due metodi di calcolo: il contributivo indiretto a valorizzazione immediata (Civi) e il contributivo semplice (lo stesso dell’Inps).

Il funzionamento del Civi è spiegato sia nel Regolamento Enpam del fondo di previdenza generale (si veda l’articolo 18, che riguarda la Quota A e la Quota B) sia nel Regolamento del fondo della medicina convenzionata e accreditata (l’articolo 33 lo spiega in riferimento ai medici di medicina generale).

In sintesi, facendo una ricostruzione a partire dai contributi presenti nell’estratto conto contributivo, si determinano quali sono i redditi “coperti” dal punto di vista previdenziale. Questi redditi si sommano tutti (avendo cura, prima, di rivalutarli al 75% o al 100% dell’Istat a seconda dei casi). La somma va poi divisa per il numero di anni di anzianità contributiva. Si arriva quindi al reddito medio della propria carriera professionale.

In parallelo, consultando le tabelle pubblicate in coda ai Regolamenti, è possibile ricavare le aliquote di rendimento in vigore anno per anno (ad esempio: 2,1%, 1,4%, ecc). Le varie aliquote vanno sommate per arrivare a una percentuale complessiva. Ad esempio: se per 10 anni l’aliquota di rendimento applicabile era del 2,1% e poi per 30 anni faremo un’attività che preveda la maturazione dell’1,4% annuo, la percentuale totale sarà 63%.

Alla fine si moltiplica il reddito medio della propria carriera per la percentuale totale (nel caso dell’esempio, il 63%) e si ottiene l’importo lordo annuo della propria pensione di vecchiaia a 68 anni.

Le percentuali totali da applicare al proprio reddito medio variano a seconda del tipo di attività che si è svolta, della contribuzione versata (ad esempio, nel caso della Quota B, cambia se si è scelta una contribuzione ridotta o intera), e delle regole in vigore anno per anno. Occorre anche tenere presente che gli specialisti ambulatoriali e gli specialisti esterni hanno delle ulteriori particolarità (articoli 35 e 37). Ci sono infine da considerare gli effetti di ricongiunzioni e riscatti. Ogni caso quindi, potenzialmente, è a sé.

CONTRIBUTIVO STANDARD

In alcuni casi non si applica il contributivo indiretto Enpam ma il contributivo standard previsto in ambito pubblico. Si calcola con questo metodo, ad esempio, la pensione di Quota A anticipata, oppure lo spezzone di Quota A di vecchiaia maturato dopo il 2012, e le pensioni degli Specialisti esterni (con l’eccezione di vecchi periodi per gli accreditati ad personam).

Questo il funzionamento del contributivo: si sommano tutti i contributi versati, ottenendo un totale chiamato montante contributivo. Per calcolare la pensione lorda annua, al montante contributivo si applica un coefficiente di trasformazione fissato dalla legge e che varia in base all’età. Ad oggi il coefficiente a 68 anni d’età è 5,931.

Ad esempio se un contribuente ha versato in tutto 100mila euro, a 68 anni prenderà 5.931 euro lordi annui di pensione. Si badi bene che anche nel contributivo c’è un meccanismo di rivalutazione: tuttavia mentre nel Contributivo indiretto Enpam il beneficio è calcolato in base all’inflazione, nel contributivo standard la rivalutazione si fa in base a quanto aumenta il Prodotto interno lordo nominale dell’Italia.

IPOTESI ONLINE O DI PERSONA

Tutto semplice? Non proprio. Proprio per questo, nell’area riservata del sito www.enpam.it è disponibile un servizio di “busta arancione” che permette di ottenere delle ipotesi di pensione sulla base dei dati che sono già caricati negli archivi dell’ente, senza costringere gli iscritti a dover diventare degli specialisti di conteggi previdenziali.

Il calcolo è immediato per le ipotesi di pensione di Quota A, di Quota B e della gestione di medicina generale. Per la gestione degli specialisti ambulatoriali occorre immettere dei dati da richiedere ai propri datori di lavoro.

In alternativa all’ipotesi di pensione attraverso l’area riservata, è possibile ottenere una consulenza personalizzata andando direttamente presso la sede dell’Enpam o chiedendo una video-consulenza a distanza dalla sede del proprio Ordine.

Giovanna Dedica

Nessun Commento